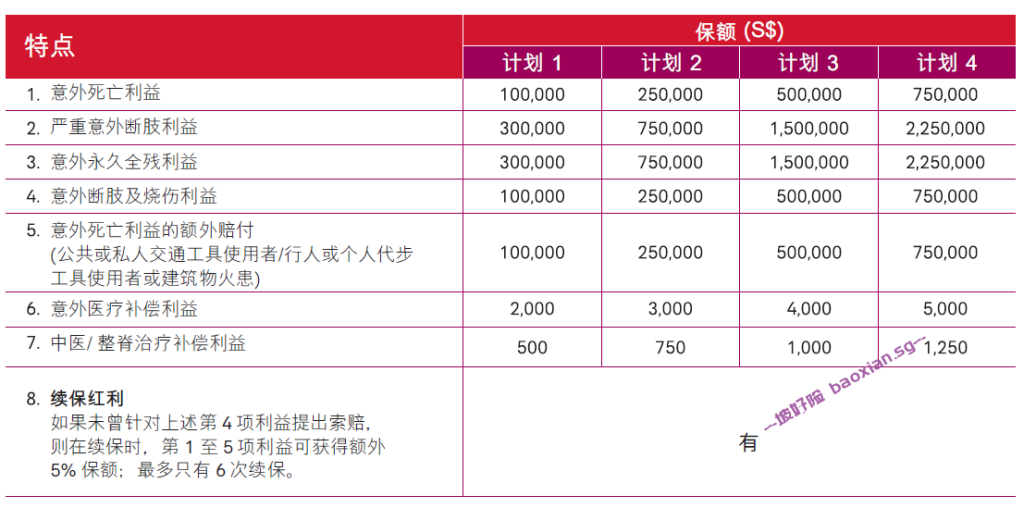

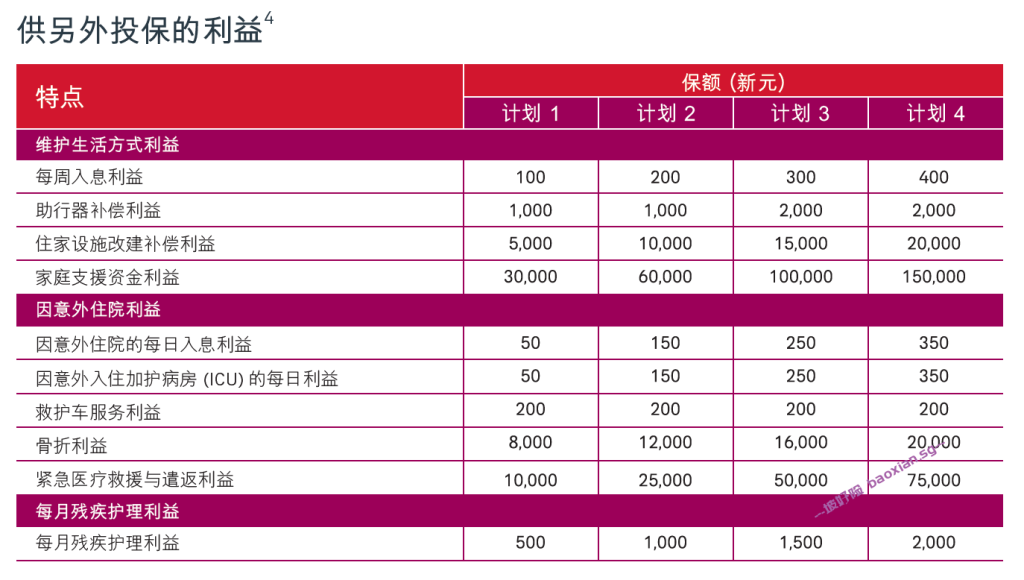

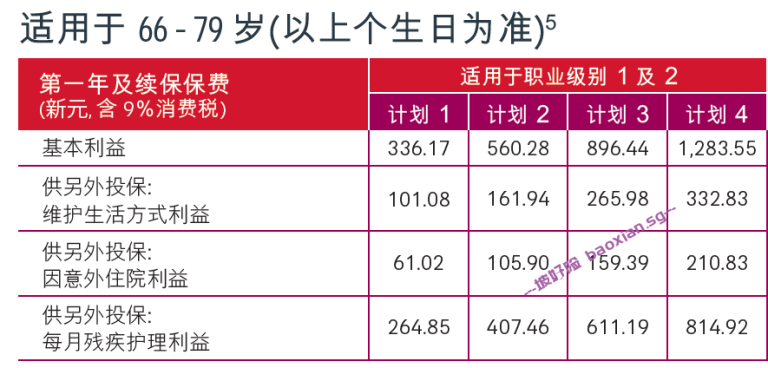

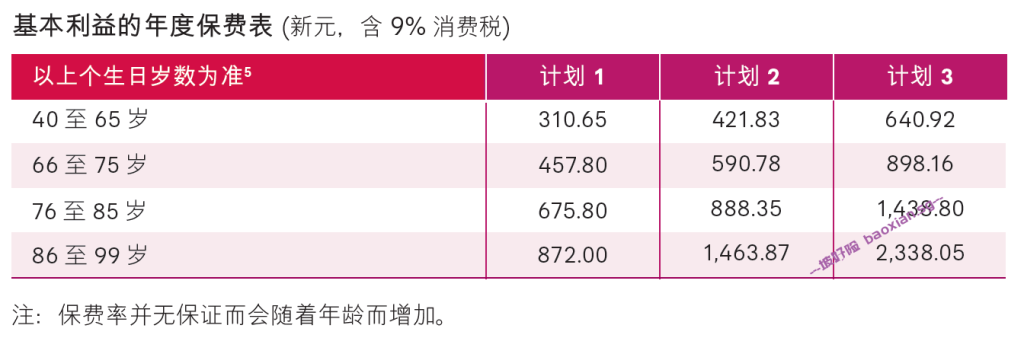

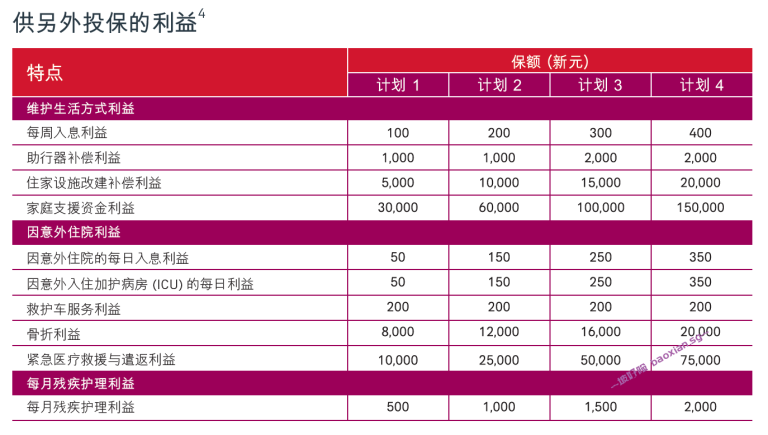

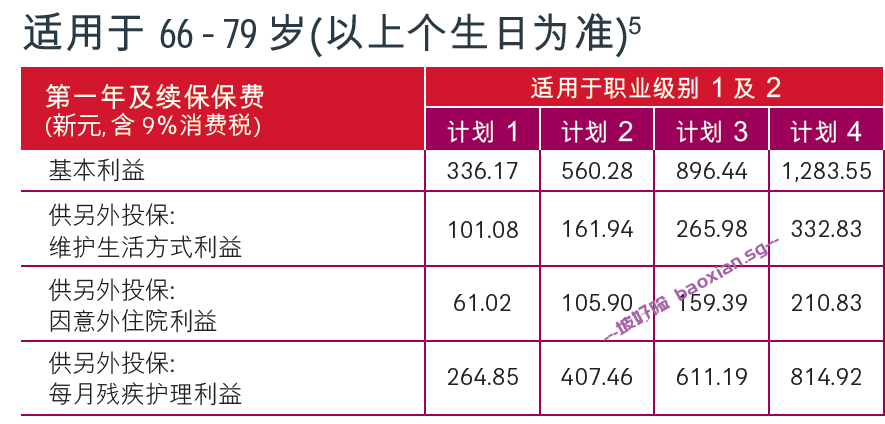

父母来新加坡,AIA老人意外险怎么选?(老人篇) January 7, 2024 No Comments 长辈来新加坡和我们团聚,共享天伦之乐,除了住院险还需要一份意外险傍身,补足住院险的医疗保障缺口。老人可以买的AIA意外险有两种,一种是普通成人的意外险,一种是专为年长者设计的意外险。下面我们就来看看它们的区别,好决定选哪一种适合你和你的家人。这篇文章建议用电脑或pad打开,更容易左右对比,阅读体验更好哦 普通成人版 主险 老人版 主险 成人版附加险(可以选择不要) 老人版附加险(可以选择不要) 成人版保费分为两个年龄标准。每个年龄标准里,第1行, 是主险保费。第2/3/4行是3种附加险保费。 老人版保费主险保费见下图 附加险保费需要单独报价和年龄抽烟状况等都有关 成人版特点: 主险最多保至80岁,附加险最多保至75岁。主险福利75岁减半需要由父母有新加坡银行账户,互相做投保人,为彼此提交保险申请,处理理赔等。如需子女来处理保单后续问题或者理赔等,需要一定后续手续。 老人版特点:主险和附加险都可以保至100岁主险部分福利81岁后减半老人版主险涵盖了很多成人版主险没有的项目(类似救护车,住院每日入息,骨折利益等都是在成人版的附加险中的项目)关于意外医疗,以上主险中项目6和项目7都是意外医疗,两项福利额度可以叠加(但是7是必须要是骨折的情况)身故利益/中医整脊都比普通成人险额度低上述保费为主险保费,还未包含老年痴呆症附加险部分保费可以由子女做投保人并全权处理理赔。 以上就是两者的详细对比,您可以再结合自己老人的当前年龄和以上保障和保费的差别,选择合适的计划,也可以扫码联系我,陪您一起分析选择最适合您和您的家人的意外险计划! … Read More »

新加坡AIA意外险怎么选?(成人篇) January 7, 2024 No Comments AIA 意外险在新加坡被很多客户熟知和喜爱,特别是他的电子化理赔的高效率。以下和文末都有直购链接,想自己研究以下的小伙伴,可以点进去挑选购买,丰俭由人! 新加坡AIA意外险 --- 直购链接 保障范围 1. 挑选主险 AIA的基础意外险有以下四种计划,其中身故保额最高为75万,如需更多保额或更完善的意外医疗,您适合中高端意外险是其他的计划,联系我分享给你更多讯息~! 注意这份计划的意外医疗和中医正骨的理赔上限都是每次意外的上限,部分其他公司的意外险这里的理赔上限是每年的上限哦。 主险保费(每年,新币,已包含9%GST) 左边是16-65岁的保费,右边是66-79岁的保费 2. 挑选附加险 附加险保费(每年,新币,已包含9%GST) 附加险不是必须的,如果需要某一项,则添加那一项或多项,如果不需要可以无需添加。下面的按钮点进去可以直接购买这款AIA最in的意外险, 过程中要求的信息不多,点击不同计划,即可看到相应的保障和保费~~欢迎大家自己试试看 ↓ 新加坡AIA意外险 --- 直购链接 AIA的意外险方便到,有的时候客户都没有发给我就自己自助在客户端系统里提交理赔拿到理赔了,特别便利~!购买过程或者理赔过程中,如有任何疑惑,请加我来问!最后,祝大家都能挑选按到自己心仪的意外险~! … Read More »

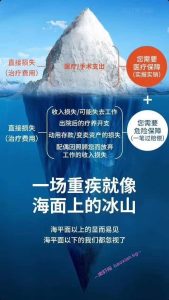

入门指南:新加坡重疾险怎么选 January 6, 2024 No Comments 手术只能救“病”,却不能救“命” 发明重疾保险的是南非的一位叫伯纳德的外科医生。他在八十年代曾经成功治疗过一位得了肺癌的患者,但两年后这位患者病情复发,最终不治。这位患者是位单亲妈妈,在做完手术本该休养时,却为了两个孩子的学费继续奔波,努力工作,结果癌细胞转移扩散,很快就去世了,留下两个还在上学的孩子。伯纳德医生发现做手术只能救“病”,却不能救“命”,财务状况很糟糕的家庭根本没有维持后续治疗的条件,这也就陷入了工作伤身,不工作又无钱治疗,甚至不能养家糊口的死循环中。所以他在1983年和南非的一家保险公司合作推出了重大疾病保险,当时只保四种疾病,主要是恶性肿瘤(也就是癌症)、急性心梗(也就是突发心脏病)、脑中风和冠状动脉搭桥手术 什么是新加坡重疾险 在新加坡,重疾险扮演着重要的角色。设想,当被确诊为癌症时,你可能面临的不仅治病的钱,还包括养病的钱,比如康复期间的收入中断,额外的康复支出,以及本应该承担的贷款等生活开支。重疾险的及时赔付就在这时派上用场,弥补你在养病期间可能面临的财务压力,确保你和家人共同顺利度过这段困难时期。 重疾险有3个特点:保大病/确诊即赔/赔付金不限用途。 举个栗子 隔壁老王买了100万保额的重疾险 然后确诊初次罹患了癌症,申请理赔 保险公司确认事情属实,符合条款后: 开始打钱 至于这钱 你想治病?想去旅游?想买房子? 都可以的! 哪些疾病算重疾呢 重大疾病保险通常覆盖一系列严重医疗情况,包括但不限于癌症、心脏病、中风、器官衰竭以及其他危及生命的疾病。 1.严重癌症;2.严重心脏病发作;3.持续性神经功能障碍的中风;4.冠状动脉搭桥手术;5.末期肾功能衰竭;6.不可逆性再生障碍性贫血;7.末期肺部疾病;8.末期肝功能衰竭;9.昏迷;10.失聪(不可逆性听力丧失);11.开胸心脏瓣膜手术;12.失语(不可逆性语言丧失);13.严重烧伤;14.重要器官/骨髓移植;15.多发性硬化症;16.肌萎缩症;17.特发性帕金森病;18.动脉开胸手术; 19.阿尔茨海默病/严重痴呆;20.急性肝炎(恶化型);… Read More »

新加坡医疗住院保险 December 24, 2023 No Comments 在新加坡,医疗保险是个备受关注的话题,而其中住院险尤为重要。在这篇文章中,我们将全面解析新加坡住院险,探讨其必要性、运作机制以及选择医疗险时需要考虑的因素。 1. 新加坡医疗体系概览 新加坡的医疗体系是建立在国家医保和商业保险的基础上的。所有新加坡公民和永久居民(PR)都在国家医保计划终身健保(MediShield Life)下受保。这个计划旨在覆盖在公立医院的医疗费用,而保费则从公积金的健康储蓄账户中自动扣除。外国人且并非公民和永久居民的家属则没有这项强制医疗保险的计划,如需投保住院保险则需要全部现金自付。 2. 终身健保与综合健保计划(IP) 终身健保提供最基本的医药保障,主要针对住在政府医院 B2 或 C 级病房的大部分住院费用。但为了更全面的保障,大多数人会额外购买综合健保计划(IP),这由商业保险公司提供。IP可覆盖生病时入住公立医院的A(单人间)或B1(4人间)级病房,以及私立医院昂贵的医疗费用。 3. 住院险的必要性 医疗费用在新加坡可能相当昂贵,特别是在公立医院接受手术治疗。对于工作人士来说,医疗费可能相当于几个月的工资,而对于无收入的人(如学生)来说,负担更为沉重。因此,拥有住院险是为了在面对意外或急性疾病时能够获得负担得起的医疗服务。 4. 医疗险与重疾险的区别 与重疾险不同,住院险主要强调实报实销,赔付的是医疗账单。同时,住院险只能由居住在新加坡的人购买,如新加坡公民、永久居民和持有相关准证的外国人。相比之下,重疾险是全球受保的,即使是外国访客也可购买。 5. 保障范围和功能 新加坡的住院险通常具有以下特点: Guarantee Renewal 续保有保证: 保险公司在保单配置生效后,只要按时缴交保费,无条件续保。这一特点为投保人提供了更长期的保障。 索赔顶限高: 不同保险公司的住院险在每年50万新币到200万新币之间设置索赔顶限,而终身理赔通常没有上限。 住院前和出院后的保障: 住院险通常涵盖住院手术前180天和出院后365天的相关疾病的门诊、急诊、复诊、检查、化验等费用。 6. 注意事项 普通门诊不在保障范围内: 住院险主要覆盖高额的住院和手术费用,对于一般的门诊费用不予报销,除非是癌症和肾脏病等特殊情况。 预有的疾病不在保障范围内: 购买保单前已有的身体疾病通常会被排除在保障范围之外,因此建议在年轻健康时购买保险。 7. 选择医疗险的考虑因素 在选择医疗险时,考虑以下几个因素: 可以去哪些医院:公立医院,公立医院和部分私立医院,还是公立医院和私立医院都可以去? 可以接受多少自付额度: 新加坡住院险的自付额度,一般有1.5k到3.5k门槛费和5%~10%的copay,部分附加险可以减免这些自付额,但是要付出额外的保费。 住院前后覆盖门诊时长: 对于门诊费用,大部分住院险提供3个月到13个月的与住院相关的门诊覆盖 是否有预授权:有预授权意味着自己可以不需要担心先垫付再理赔的麻烦 保费是否会因理赔而上涨:部分新加坡的住院险在未使用的阶段有优惠与折扣,而一旦理赔保费则会上涨 8.… Read More »

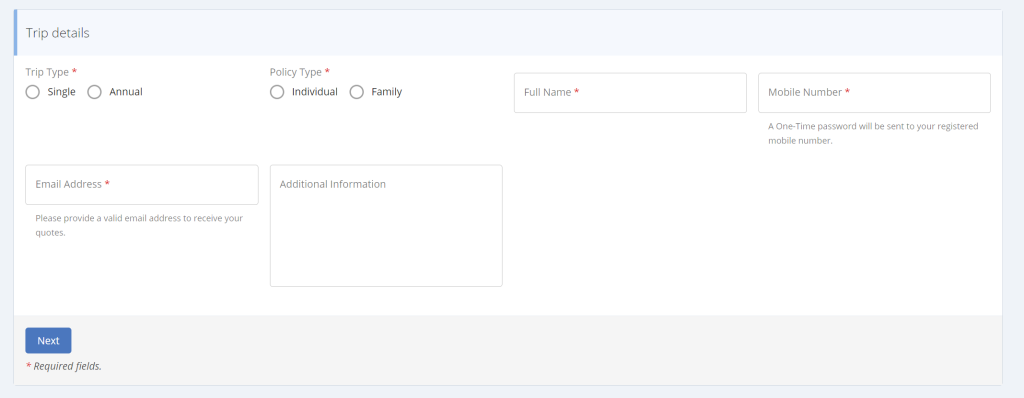

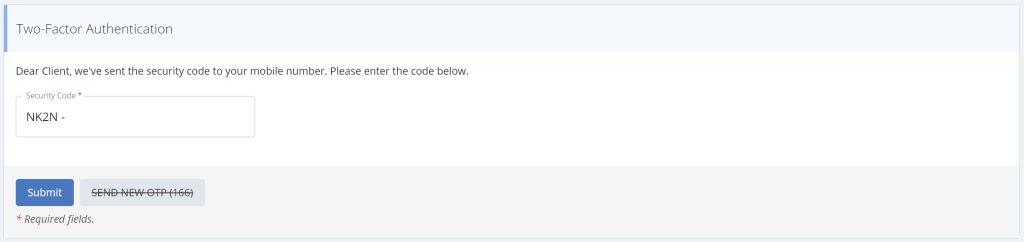

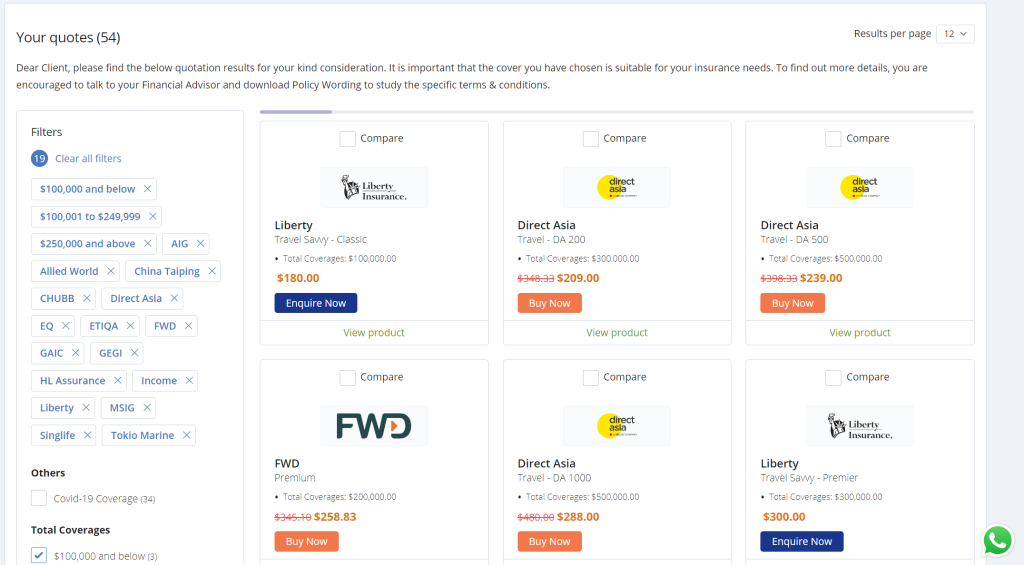

新加坡旅游险 October 31, 2023 No Comments 新加坡最佳旅游保险比较旅游保险是在准备旅行时的重要方面。您永远无法阻止紧急医疗情况的发生,在一些国家,医疗费用可能非常昂贵,而旅游保险可以帮助您应对这些费用,确保您得到适当的医疗照顾。点击下方按钮,开始选购吧 开始选购旅游险 第一次来到这里的朋友,可以参考以下选购步骤。 第1步,输入简单的旅行信息,请正确填写手机号码,因为下一步需要OTP验证 第2步,填写收到的OTP 第3步,挑选比较中意的计划, 可以在左边使用filter,按价位或者品牌精选出几个计划,每个计划上方也有一个小方框( Compare),可以勾选几个计划进行更详细的保障比较。 如果下方有橙色的”Buy Now”按钮说明可以直接购买。否则请将心仪的计划截图发给我。 (请勿点击深蓝色”Enquire Now” 按钮,暂时由于技术原因,点击后不可返回之前的页面,需要重新填写报价信息) 选购遇到问题?请随时戳戳我 微信: _senorita_echo (或搜索80386108) Whatsapp: +6580386108 (或点击选购页面右下角的whatsapp绿色小图标) 点击下方按钮,开始选购吧! 开始选购旅游险 ——————————————————————————————————————————— 代理30多家保险公司的计划,你的7/24口袋顾问 ——————————————————————————————————————————— … Read More »

新加坡车险怎么买? October 31, 2023 No Comments 如何选购新加坡车险 2026 最新版 在新加坡的小伙伴们肯定知道,买车贵,维修更贵,不论是买新车还是二手车,车险都不能少。 但是许多躲懒得车主在购车时常会顺便与车商合作的保险公司购买汽车保险,并在保险到期时倾向于继续与同一家公司续保。 其实,花点时间使用快捷车险比价系统,比较不同保险公司的保单,可能会得到更有竞争力的保费报价,还能更深入地了解各种额外保障选项。根据个人需求进行有针对性的购买选择。 但要自行选购,就应该对汽车保险有更多的了解。 新加坡2024最好的车险是什么?新加坡有30多间保险公司提供汽车保险,如何选购最合适你的车险呢? 作为私家车主, 选择车险需要重点了解以下几个方面: 何时购买车险: 买车时:车行可能会直接推荐车险,车主也可以选择自行购买车险。 每年续路税之前: 建议在保险到期前两个月更新。车主可以续约之前的合约,也可以选择不同的保险计划 车险类型: 第三方责任险(还完贷款的车的最低要求): 车险的第三方责任险 (Third-Party Car Insurance) 是指一种基本的汽车保险形式,是强制性的。它覆盖了您在驾驶过程中可能对他人造成的人身伤亡或财产损失。具体来说,如果您在驾驶时发生事故,导致其他车辆或行人受到损害,第三方责任险将赔偿被损害方的经济损失。这种保险并不包括您自己车辆的损失或您自身的人身伤害,仅涵盖您对第三方造成的损害赔偿责任。 第三方责任险通常是强制性的,所有驾驶员都需要至少购买这种保险来确保在道路上合法行驶。 第三方,火险,失窃保险: (Third-Party Fire and Theft Car Insurance)在第三方责任险的基础上提供火险和失窃的保障 全面车险: 全险(Comprehensive Car Insurance), 除了第三方责任赔偿、失火被盗赔偿外,它的保障还有: 车子因意外造成的损失或损坏,理赔额度为事发是的市场价 被保司机/乘客因车祸受伤,赔偿部分医疗费用 不幸身故的情况下的身故赔偿 全险的额外保障: 个人意外保障(Personal Accident Coverage): 当发生严重事故导致驾驶者残障或死亡,将获得理赔。 修车厂选择权(Workshop of your choice):只能去保险公司指定的修车厂,还是也可以去非指定的修车厂。 如果消费者的汽车还在保固期,一般上须使用车商授权的修车厂才不会导致保固失效。在这个情况下,应当选择这项保障。 反之,如果是已过了保固期的旧车或没有保固期的平行进口车,则可以自行考虑选择这项保障以备将来有更多选择,或省去这项保障从而节省一些保费。 NCD无理赔折扣(No Claim Discount):车主在每年的投保期间,如果没有索偿,下一年的保费将获得10%的无索偿折扣(NCD),逐年累积,在第五年及之后可获得最高50%的折扣,省下一笔可观的保费。 NCD并不会因为转换保险公司而失效,而是能够延续到不同公司。 但是,一旦发生事故,每索偿一次,NCD就会减少30%。换句话说,一次事故索偿,就会导致过去三年的零事故前功尽废,索偿两次就失去所有NCD。 所幸,保险公司如今提供了NCD Protector。这项额外保障,允许车主索偿一次,而能继续保有已累积的NCD。因此,当车主累积了至少30%的NCD,就可考虑购买。 当然,额外保障须支付更高保费,是否应购买?虽然没有一致的答案,但相对于失去NCD后,车主未来两三年内须缴付的额外保费,比购买NCD Protector的费用要高得多。所以通常还是建议购买 免赔金额(Excess): 保险公司为事故的损失做出理赔之前,车主必须先自己支付的数额。假设事故造成的修车费用是2000元,保单的自付额是500元,意味着保险公司只支付1500元的差额。大部分保险公司的免赔额在500至2000新币不等。也就是说报销额度不超过这个限额的,保险公司不会予以理赔。因此小事故,主责方有事不会向保险公司理赔,一般会选择私了。因为即使报了保险也无法理赔,还可能会影响到NCD致使第二年保费上涨。 使用损失优惠(Loss of Use benefit):汽车因事故进厂修复而不能驾驶期间,将获得交通津贴或替代车子。 保险覆盖地区(Geographical Area):保险公司会让您选择是否包含西马(West Malaysia) 车险理赔流程: 具体的流程可以参见车险理赔流程 拥有一个贴心的专属保险经纪,也可以让你的理赔之路较为顺畅 当购车时,车商通常会推荐与其合作的保险公司的保单。买家通常会就车价、旧车折旧换新价、贷款计划、车辆维护以及各种优惠(如汽油券、路税回扣等)与销售员讨价还价,但对汽车保险则往往视为配套之一,未深加思考便接受了。 现在,您可以利用我的新加坡车险比较系统平台购买汽车保险,比较多家保险公司已非常便利。购车前,不妨做些功课,确认车商推荐的保费竞争力及提供的保障是否符合您的需求。 即使第一年通过车商购买了保险,在第二年续保时,也无需一定继续选择同一家公司。通过网络搜索,您可能会找到更经济实惠或更符合需求的保单选项。 相对于单一续保,利用我的新加坡车险比较系统,不仅能根据个人需求投保,有时还能享受额外优惠。 如图所示,新加坡几十家保险公司都有提供车险 新加坡车险对比系统 您可以点击上面绿色按钮或这里 开始比价 ! 如果过程中有什么问题,或者希望更多听听我的讲解,欢迎随时扫码添加微信与我联系! … Read More »

联系我 October 13, 2023 No Comments 扎根新加坡19年,代理多家新加坡保险,站在客户立场,挑选最合适的保险 微信: _senorita_echoWhatsapp: +6580386108 … Read More »